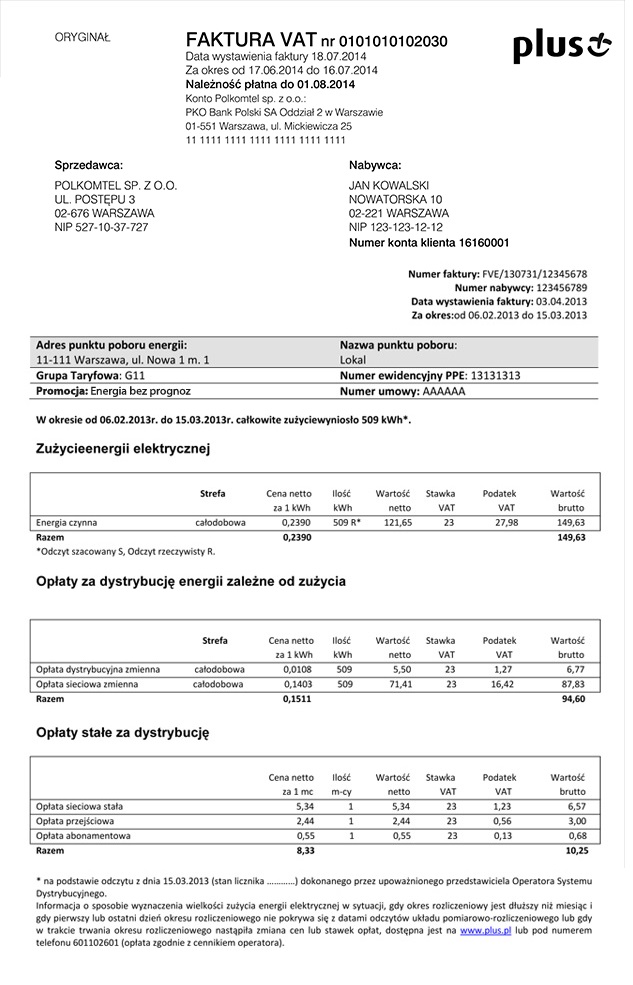

Układ rachunków za prąd jest podobny, na górze strony znajdują się dane sprzedawcy, informacje o firmie sprzedażowej, logotyp, NIP, jej dokładny adres.

Dane o sprzedawcy znajdują się po lewej stronie. Zaraz pod sprzedawcą umieszczone są informacje na temat nabywcy, jeśli zastrzegł on sobie inny adres do korespondencji.

Po określeniu sprzedawcy i odbiorcy na fakturze wyodrębniony jest numer klienta, który jest indywidualnym oznacznikiem klienta w bazie sprzedawcy.

Numer punktu dystrybucyjnego energii, zidentyfikowanie miejsca poboru energii zarówno przez sprzedawcę jak i dystrybutora.

Oznaczenie faktury VAT wraz z datą jej wystawienia i określeniem okresu sprzedaży energii.

Niżej w tabeli podane zostały ogólne rozliczenia finansowe. W tabeli wskazana jest ilość rzeczywiście pobranej energii elektrycznej z wyodrębnieniem okresu sprzedaży, ilość pobranych kilowatogodzin podaje dystrybutor. Podmiot, który jest odpowiedzialny za odczyty urządzenia pomiarowo-rozliczeniowego. Stawka netto, jaką płacimy za energię czynną. Sprzedaż energii obciążona jest podatkiem obrotowym. Sprzedawcy każdą transakcję muszą obciążyć także podatkiem akcyzowym. Faktura za sprzedaż energii zakończona jest saldem do zapłaty i wskazanym terminem płatności.

W przypadku faktury kompleksowej pojawia się także rozliczenie dotyczące usług dystrybucyjnych. Opłaty, jakie wyróżniane są za dystrybucję regulowane są w ustawie z dnia 10 kwietnia 1997 roku Prawo energetyczne. Płatności, jakie nalicza dystrybutor (Operator Systemu Dystrybucyjnego OSD), ustalane są w uzgodnieniu z krajowym organem, Prezesem URE. Tabela dotycząca tych rozliczeń jest nadmiernie rozbudowana w stosunku do sprzedaży, gdzie występuje tylko jedna pozycja.

Plus proponuje swoim klientom fakturę elektroniczną, więcej informacji na ta ten temat można uzyskać za pomocą Plus kontakt.